Im Rahmen des globalen Trends zu Netto-CO2-Emissionen von Null ist Südostasien aufgrund seines reichlichen Sonnenscheins, seines schnellen Wirtschaftswachstums und des industriellen Wandels, der durch die steigende Nachfrage nach Ökostrom bedingt ist, zur tragenden Säule der lokalen Entwicklung geworden erneuerbarer Energie.Vietnam, Thailand, Malaysia, die Philippinen und Singapur, die fünf Länder mit der größten Nachfrage nach Photovoltaik, dürften mit der jüngsten Einführung einer Reihe günstiger politischer Maßnahmen dazu führen, dass Südostasien zu einem einzigen Land wird des wichtigsten Photovoltaikmarktes.

Politische Entwicklungen in Südostasien

Vietnam

Am 3. Juli 2024 verabschiedete Vietnam einen mehrjährigen Direct Power Purchase Agreement(DPPA), das es Käufern ermöglicht, Ökostrom über das nationale oder private Netz zu beziehen, erfordert jedoch einen monatlichen Verbrauch von mindestens 200.000 kWh. Damit PV-Anbieter das nationale Netz nutzen können, muss die installierte Leistung mindestens 10 MW betragen, während das private Netz dieser Einschränkung nicht unterliegt.

Am 30. Juli 2024 veröffentlichte die Regierung das Rundschreiben Nr. 356/TB-VPCP, in dem die Definition von „Photovoltaikprojekten auf dem Dach mit Eigenerzeugung und Eigenverbrauch“ als Projekte klargestellt wurde, bei denen die Menge an Der in das nationale Netz zurückgespeiste Strom macht weniger als 10 % der gesamten installierten Leistung aus (mit einer Lockerung von bis zu 20 % in der nördlichen Region), und danach werden die Beschränkungen für die Menge der installierten Leistung von Photovoltaikprojekten auf Dächern aufgehoben Nicht netzgekoppelt und eine Vereinfachung des Antragsverfahrens. Die Behörden werden anschließend die Einzelheiten des Tarifs und der Maßnahmen rund um das Photovoltaik-Speicherpaket bekannt geben. Anschließend werden die Beamten Tarifregeln und Maßnahmen im Zusammenhang mit der Photovoltaik-Speicherung bekannt geben.

Thailand

Im Gegensatz zu Vietnam, das das DPPA offiziell angenommen hat, hat sich Thailand dafür entschieden, im Juni 2024 einen schrittweisen Test zu starten, der Großkunden auf den direkten Kauf von bis zu 2 GW Ökostrom beschränkt Einzelheiten zum DPPA des Landes bis Ende 2024.

Andererseits wird Thailand im September 2024 auch eine neue Version des Stromentwicklungsplans veröffentlichen, mit Energiesicherheit, Umweltschutz und Tarifkontrolle als Hauptachsen der Politik, um die Wirtschaft aufrechtzuerhalten Wachstum muss auch die Energiewende berücksichtigen. IIm Allgemeinen wird die Nachfrage nach grünem Strom immer dringlicher und auch Thailands neue Version des Ziels für die installierte Photovoltaikkapazität wird es sein weiter erhöht.

Malaysia

Am 26. Juli 2024 gab Malaysia bekannt, dass es das Corporate Renewable Energy Supply Scheme umsetzen wird(CRESS) im September 2024, das dem DPPA insofern ähnelt, als es auch darauf abzielt, den Handel mit Ökostrom zu liberalisieren, sodass Stromkäufer und -lieferanten direkt Verträge abschließen können, ohne den Weg über die National Energy Corporation gehen zu müssen. Die Politik ähnelt in ihrer Natur dem DPPA und zielt ebenfalls auf die Liberalisierung des Ökostromhandels ab.

Es ist zu beachten, dass die Käufer von Strom im Rahmen der Regelung auf industrielle und gewerbliche Nutzer von Mittel- und Hochspannungsstrom beschränkt sind und festgelegt ist, dass die Regelung nur angewendet werden kann, wenn ein „zusätzlicher Strombedarf“ besteht. , und die alten Benutzer können nicht an dem Programm teilnehmen. Der Stromversorger muss den Strom weiterhin über das nationale Stromnetz übertragen und die Nutzungsgebühr zahlen und kann das private Stromnetz nicht nutzen. Darüber hinaus,da die CRESS-Richtliniendatei noch nicht bekannt gegeben wurde, muss noch darauf gewartet werden, dass die Beamten die Einzelheiten der Vorschriften und die Art und Weise der Umsetzung des Programms klären.

Philippinen

Ab dem 25. Juni 2024 wurde ein fünfmonatiges Moratorium für Projektanträge im Bereich erneuerbare Energien angekündigt, um die energiebezogenen Richtlinien zu aktualisieren. Beamte betonten jedoch auch, dass der Fortschritt von Projekten, für die bereits Anträge gestellt wurden, nicht verbessert werden wird betroffen. Nach Angaben des Energieministeriums (DOE) des Landes befanden sich im März dieses Jahres mehr als 32 GW an PV-Projekten auf den Philippinen entweder in Genehmigung oder in der Entwicklung.

Zukünftige Richtlinienaktualisierungen dürften Entwicklern die Möglichkeit geben, bis 2025 Lizenzen zu beantragen, ohne auf die Genehmigung des DOE warten zu müssen. Gleichzeitig werden die neuen Regelungen auch den Verwaltungsprozess zur Beantragung zollfreier Einfuhren von Projektprodukten erheblich vereinfachen.

Singapur

Singapur kann als die ausgereifteste Photovoltaik-Politikregion der südostasiatischen Länder bezeichnet werden. HAufgrund seiner geografischen Beschränkungen ist es jedoch schwierig, vor Ort groß angelegte Photovoltaikanlagen zu bauen Projekte.IIn den letzten Jahren wendet sich das Land an Nachbarländer, um grünen Strom zu importieren, und fördert energisch die Integration grenzüberschreitender Stromnetze. Für 2035 ist geplant, mehr als 4 GW grünen Strom zu importieren.

Im April 2024 wird die grenzüberschreitende Energiehandelsplattform von Singapur und Malaysia einen Testlauf starten, und Malaysia wird 100 MW grünen Strom über das Stromnetz zum Abonnement durch singapurische Kunden zur Verfügung stellen Im Juni 2024 plant Singapur, über den multinationalen Stromhandel mehr als 200 MW grünen Strom zu erwerben.

Chancen und Herausforderungen im Südosten Asiatischer PV-Markt

Neben politischen Impulsen wie der Liberalisierung des Ökostromhandels spielt auch die Zuführung von ausländischem Kapital eine wichtige Rolle. Das Wachstumspotenzial Südostasiens ist nicht zu übersehen und die potenziellen Geschäftsmöglichkeiten, die sich aus dem Thema Energiewende ergeben, verheißen auch Gutes für das enorme Potenzial des PV-Marktes in Südostasien.

Obwohl das Potenzial riesig ist, steht der südostasiatische Photovoltaikmarkt derzeit noch vor vielen Herausforderungen:

Erstensist die unzureichende Kapazität des Stromnetzes,und dann sind die reichen Kohle- und Wasserressourcen Südostasiens die Entwicklung verdrängt Photovoltaikfläche. Und die traditionelle Energiewirtschaft in Südostasien nimmt eine dominierende Stellung ein, um das Wirtschaftswachstum vieler Länder zu unterstützen. Die Förderung der Energiewende führt dazu, dass die meisten Kohlekraftwerke, die weniger als 20 Jahre in Betrieb sind, vorzeitig stillgelegt werden müssen, was nicht im Einklang mit der Investitionseffizienz steht.

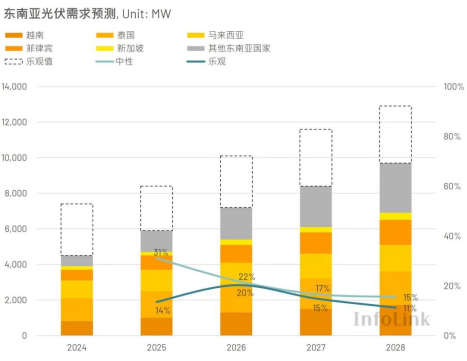

Insgesamt verfügt Südostasien über Wirtschaftswachstum, politische Förderung und internationale Finanzierungsunterstützung, gepaart mit Netzverbrauchsproblemen und Wettbewerbsdruck durch andere Energiequellen. InfoLink geht davon aus, dass die PV-Nachfrage in Südostasien auf 4,5-7,4 GW sinken wird im Jahr 2024, und der langfristige Bedarf wird voraussichtlich auf 9,7-12,9 GW,a ansteigennd geht davon aus, dass der südostasiatische PV-Markt in den kommenden Jahren weiterhin ein stetiges Wachstum aufweisen wird. Es wird erwartet, dass der PV-Markt in Südostasien in den kommenden Jahren stetig wachsen und ein wichtiger Teil der globalen Energiewende werden wird.

Universum Solar (UISOLAR) ist ein High-Tech-Unternehmen, das sich auf die Entwicklung, Herstellung und Vermarktung von PV-Halterungen spezialisiert hat. Mit unserer Top-Qualität und unserem Service werden uisolar-Halterungen von den meisten Installateuren, Distributoren und Kunden begrüßt. weltweit.

Bitte lesen Sie weiter, bleiben Sie auf dem Laufenden, abonnieren Sie und wir freuen uns, wenn Sie uns Ihre Meinung mitteilen.

IPv6 network supported

IPv6 network supported Onlineservice

Onlineservice +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au Deutsch

Deutsch English

English français

français русский

русский español

español português

português Nederlands

Nederlands العربية

العربية 日本語

日本語 한국의

한국의