Während die Finanzberichte für das dritte Quartal nacheinander veröffentlicht werden, werden nacheinander die Solarmodul Versanddaten der großen Modulhersteller in den ersten drei Quartalen veröffentlicht. Gleichzeitig hat die Kombination der ganzjährigen Modulauslieferungserwartungen des Unternehmens auch dazu geführt, dass nach und nach die endgültige Liste der PV-Module Lieferdrachen und -tiger im Jahr 2024 entsteht.

Bevor Sie sich auf die Gesamtjahresdaten freuen, können Sie zunächst einen Blick auf die Versanddaten der ersten drei Quartale werfen.

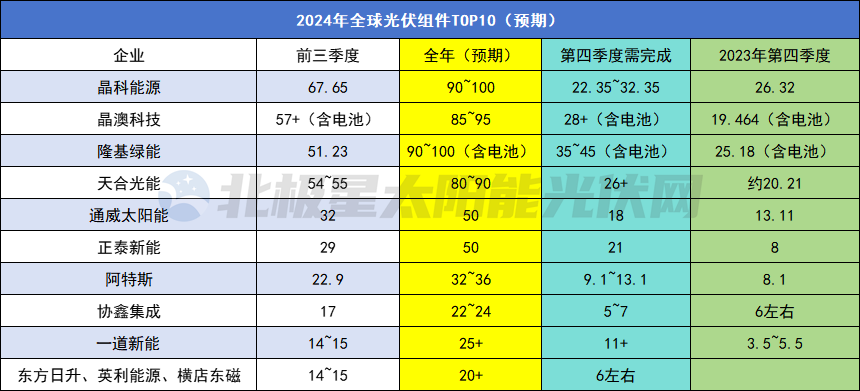

Polaris hat die Daten von fast 20 Modulunternehmen, kombiniert mit Finanzberichten und Umfragedaten, erhoben und die TOP15-Modullieferungen in den ersten drei Quartalen gezählt. Die Ergebnisse decken sich im Wesentlichen mit der Rangliste im ersten Halbjahr, was auch das Marktgesetz widerspiegelt, dass die Starken immer stark sein werden.

Konkret belegt JinkoSolar mit fast 68 GW an Modullieferungen fest die Spitzenposition, JA Solar liegt seit dem ersten Quartal dieses Jahres fest auf dem zweiten Platz, gefolgt von Trina Solar und Longi. Diese vier Giganten bilden auch die TOP4 der Photovoltaik-Modulbranche mit absoluten Vorteilen, und das Muster ist seit vielen Jahren stabil. Ab dem dritten Quartal dieses Jahres erreichten die gesamten Modullieferungen der TOP4 230 GW+.

Als nächstes folgt der alte Riese Canadian Solar dem Grundsatz „Profit zuerst“. Nachdem es Ende letzten Jahres von Tongwei übertroffen wurde, wurde es dieses Jahr erneut von Chint New Energy übertroffen. Ebenfalls dicht auf dem Fersen ist GCL Integration, das in diesem Jahr für große Beschaffungsaufträge für zentrale Unternehmen in die engere Auswahl kam und dessen Lieferleistung voraussichtlich einen neuen Höchststand erreichen wird.

Der intensivste Wettbewerb ist nach wie vor der „letzte Zug“ der TOP10. Die Daten der vier Unternehmen Risen Energy, Yida New Energy, Yingli Energy und Hengdian Dongmei liegen sehr nahe beieinander. Die Attraktivität erstklassiger Komponentenmarken ist offensichtlich, und auch die großen Unternehmen, die sich in die TOP10 drängen, haben ihr Bestes gegeben.

Neben den TOP10 sind auch die Rankings der TOP11~TOP15-Unternehmen relativ stabil. Seraphim, Suntech Power, Zhongqing Solar, Huansheng Solar, Yangguang Energy und Daheng Energy sind führend, aber es ist offensichtlich, dass die Lücke zwischen ihren Lieferungen und den TOP10 immer noch groß ist.

Derzeit ist 2024 in die Endschlacht eingetreten. Wie werden die diesjährigen Rankings zwischen der Wahl des Maßstabs und dem Gewinn präsentiert?

Nach den erwarteten Daten des Unternehmens zu urteilen, wird JinkoSolar wahrscheinlich den Ring halten und weiterhin seine Spitzenposition bei globalen Photovoltaikmodulen behauptenSendungen. Im Finanzbericht für das dritte Quartal wies JinkoSolar darauf hin, dass das Unternehmen bestrebt sei, das jährliche Lieferziel von 90 bis 100 GW zu erreichen. Basierend auf den Daten der ersten drei Quartale bedeutet dies auch, dass im vierten Quartal mindestens 22,35 GW an Modullieferungen abgeschlossen werden müssen, was deutlich unter den Daten des vierten Quartals des Vorjahres liegt. Das Endergebnis ist nicht schwer und das Ziel ist es, an die höchste Grenze zu gelangen. Zu diesem Zeitpunkt wird es auch das weltweit erste Unternehmen sein, dessen jährliche Modulauslieferungen 100 Gigawatt erreichen.

Die Daten von JA Solar, Longi und Trina liegen nahe beieinander. Unter anderem geht Longi davon aus, dass die Lieferungen von Batterien und Modulen im Jahr 2024 90 bis 100 GW betragen werden. In den ersten drei Quartalen dieses Jahres waren Longis externe Verkäufe von Batterien etwas niedriger als im gleichen Zeitraum des Vorjahres. Wenn die jährlichen Batterielieferungsdaten mit denen des letzten Jahres übereinstimmen, werden die Modullieferungen von Longi in diesem Jahr schätzungsweise 84 bis 94 GW betragen, dicht gefolgt von JA Solar. Um jedoch das Jahresziel zu erreichen, müssen die Lieferdaten von Longi im vierten Quartal im Jahresvergleich um mehr als 39 % und bei JA Solar im Jahresvergleich um mehr als 44 % steigen. Trina Solar kann sein jährliches Mindestziel mit einem Anstieg der Modullieferungen um 29 % im Vergleich zum Vorjahr im vierten Quartal erreichen, und es ist nicht bekannt, ob es die ersten drei erreichen kann.

Tongwei und Chint verzeichnen in der ersten Jahreshälfte ähnliche Modullieferungen, und im dritten Quartal vergrößert sich der Abstand leicht. Beide Unternehmen haben für das ganze Jahr Modullieferungen von 50 GW gesichert. Um dieses Ziel zu erreichen, müssen die Modullieferungen von Tongwei im vierten Quartal im Vergleich zum Vorjahr um 37 % steigen, und Chint hat einen großen Rückstand, aber es dürfte keine Überraschung sein, in die Top 6 aufzusteigen.

Ende letzten Jahres erhöhte Canadian Solar seine Prognose für Modullieferungen im Jahr 2024 auf 42–47 GW, aber unter dem Grundsatz der Gewinnerhaltung wurde das Lieferziel auf 32–36 GW gesenkt. Vergleicht man die Lieferdaten im vierten Quartal des letzten Jahres mit den geschätzten Daten im vierten Quartal dieses Jahres, fällt es Canadian Solar nicht schwer, sein festgelegtes Jahresziel zu erreichen, und es bleibt stabil. Obwohl die Auslieferungsrangliste von Jahr zu Jahr zurückgegangen ist, hat Canadian Solar seinen Gewinnrhythmus vom ersten Quartal bis zum dritten Quartal dieses Jahres beibehalten, insbesondere in der ersten Jahreshälfte stieg der der Muttergesellschaft zuzurechnende Nettogewinn um 321,75 % im Jahresvergleich.

TOP8~TOP10: Das jährliche Modullieferungsziel von GCL-Polymer Integration für 2024 liegt bei 22~24 GW und könnte mit hoher Wahrscheinlichkeit von den TOP10 des letzten Jahres auf TOP8 steigen. Yida Xinneng ist weit von seinem bisherigen jährlichen Modulauslieferungsziel von 25 GW+ entfernt und könnte Gefahr laufen, aufzuholen. Darauf folgen Risen Energy, Yingli Energy und Hengdian Dongmei, die alle zur ersten Stufe gehören.

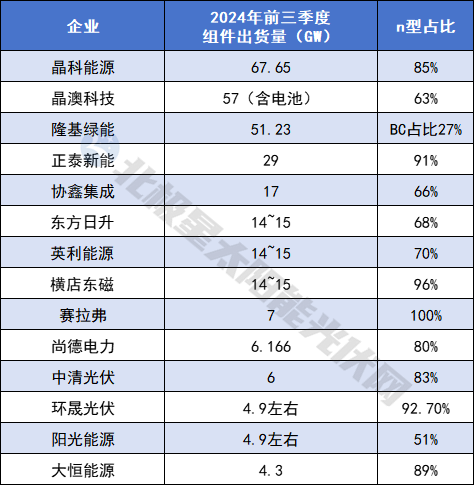

Natürlich lohnt es sich auch, auf die N-Typ-Modullieferungen des Unternehmens zu achten, die derzeit auch der Schlüssel zur Spitzenposition im Ranking sind. Aus den Daten geht hervor, dass der Anteil der Lieferungen von n-Typ-Modulen rapide zugenommen hat.

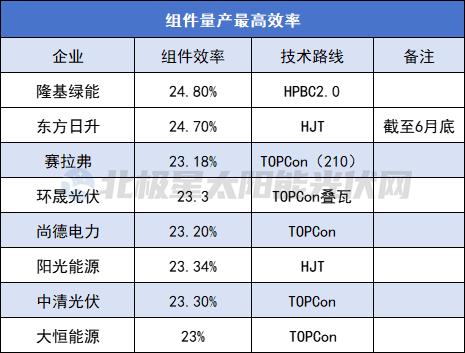

Darüber hinaus liegt die höchste Massenproduktionseffizienz des Moduls in Bezug auf die technische Stärke nach öffentlichen Informationen des Unternehmens bei 24,8 %. Anfang Oktober veröffentlichte LONGi das neue verteilte Photovoltaikprodukt Hi-MO Kurz darauf brachte Jinko das N-Typ-Photovoltaikmodul TOPCon Tiger Neo 3.0 der dritten Generation mit einem Umwandlungswirkungsgrad von 24,8 % auf den Markt. Die Hetero-Junction Produktionslinie von Risen Energy hat einen maximalen Wirkungsgrad von 24,7 % für seine Hetero-Junction Module. Zuvor gab Huasheng New Energy offiziell bekannt, dass der Umwandlungswirkungsgrad seiner Heterojunction-Photovoltaikmodule der Himalaya-Serie G12-132 24,75 % erreicht hat. (Quelle: Polaris Solar Photovoltaic Network Autor: Shui Qimu)

Universum Solar (UISOLAR) ist ein High-Tech-Unternehmen, das sich auf die Entwicklung, Herstellung und Vermarktung von PV-Halterungen spezialisiert hat. Mit unserer Top-Qualität und unserem Service werden uisolar-Halterungen von den meisten Installateuren, Distributoren und Kunden begrüßt. weltweit.

Bitte lesen Sie weiter, bleiben Sie auf dem Laufenden, abonnieren Sie und wir freuen uns, wenn Sie uns Ihre Meinung mitteilen.

IPv6 network supported

IPv6 network supported Onlineservice

Onlineservice +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au Deutsch

Deutsch English

English français

français русский

русский español

español português

português Nederlands

Nederlands العربية

العربية 日本語

日本語 한국의

한국의